真正的宏观对冲必须具备2个量化指标:和所有资产(债,股,商品等)的 β → 0, Skewness > 0

316

2024/08/30

316

2024/08/30

叫宏观对冲基金的很多,但真正的宏观对冲基金在全球范围内越来越少。

我们之前介绍过原因:

1.随着Soros, Druckenmiller 退出江湖,群龙无首;

2.Julian Robertson, Caxton 转向多策略。Paul Tudor 转向量化,但好像转型不太成功,虽然他是Two Sigma 最早的投资者;

3.宏观方法因为Soros 的推广,被大面积扩散和学习 —— 就像 Graham 的价值投资,Fisher 的成长股投资,还有根本不算门派的木头姐的垃圾科技股的成长股投资,一经扩散,就很快平庸,甚至失效;

4.2008年次债危机之后,央行长期放水,歪曲资产价格和风险定价。

近年来,国际上我们看到比较亮眼的宏观对冲基金,有两大集团代表:

1. 犹太人 Ackman 接替了Soros的 宏观 + 亲密政府关系模式。

2. DE Shaw 和 Citadel 另辟蹊径的 系统化 + 宏观 + 多策略的模式。

这三家代表在2020-2023这几年市场大起大落,黑天鹅乱飞期间,都保持了稳定的收益。

那么如何识别真正的宏观对冲基金?国际上其实有成熟的研究,和量化指标来过滤。

Credit Suisse 在次债危机后,专门写了一篇分析,真正的宏观对冲需要具备2个量化指标:

1. β → 0,

2. Skewness > 0

只要具备这两个指标,宏观对冲其实可以给资产配置者提供天然的alpha。因为大部分策略是顺周期策略,而只有Short bias 和宏观对冲是逆周期策略。Short bias 实际是负beta或alpha,在全球流动性泛滥的大场景下,已经越来越难做,其代表是Jim Chanos。但宏观对冲并不是一味地无脑做空。

所以,当一个顺周期资产和一个逆周期资产叠加起来时,自然可以合成出alpha。更何况宏观对冲在顺周期里也能提供盈利,并且可以在逆周期里提供alpha。

下文发表于2018.12和2020.3

一、真正的宏观对冲需要符合2个量化指标:beta → 0, Skewness > 0

根据 Credit Suisse, Man Group,Research Affiliates,Prisma等机构研究,从定量的角度,宏观对冲具备几个典型特征:

1. 宏观对冲的业绩与波动率正相关,与市场方向低相关。

2. 宏观对冲的业绩长期可以穿越经济周期,与各类资产(债,股,商品等)呈低beta甚至0 相关性特征。

大多数人以为 Soros 为代表的全球宏观因为交易高 Beta 资产,着重趋势交易,所以想当然地认为宏观对冲是高 Beta 策略 —— 这个观点犯了主观错误。

事实完全相反,全球宏观经过时间和经济周期的洗礼,其实是低 Beta 策略。据 Credit Suisse,Prisma, Research Affiliate 统计,宏观对冲对于传统投资的Beta 显著低于其他资产和策略,几乎趋近于0。

我们自己的宏观对冲实盘业绩和股,债,发达市场,新兴市场,大宗商品,房地产信托等资产 Beta 都是0,也验证了上面的统计。

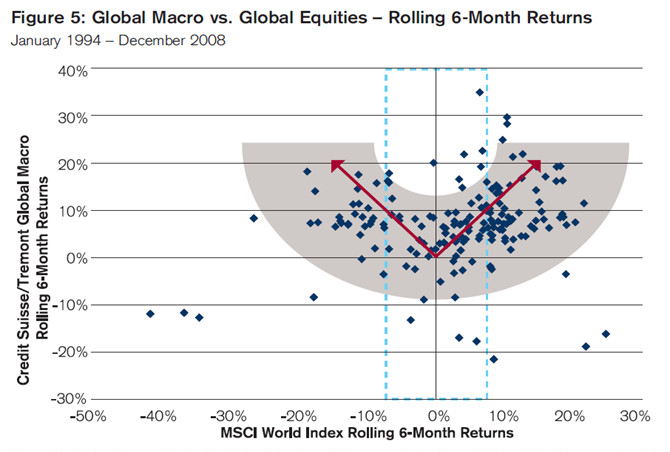

根据瑞士信贷的基于1994-2008的数据统计,宏观对冲的6个月滚动业绩在MSCI World Index 涨跌情况下,都实现正收益,呈非线性关系。

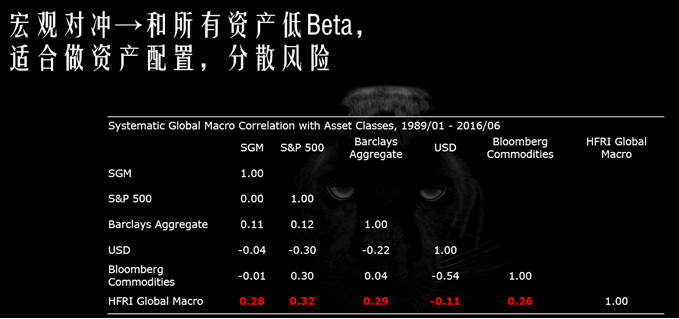

根据 Research Affiliates 的研究,基于1989-2016的数据统计,HFRI全球宏观策略的业绩和标普500,巴克莱债券指数,美元指数,Bloomberg大宗商品指数,保持极低的相关性(绝对值小于0.3)。

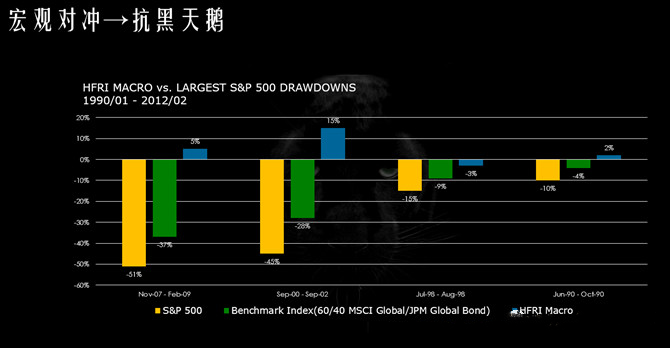

3. 全球宏观基金在经济/金融危机或黑天鹅中一般实现正收益,有极强的尾部风险管理能力。

2018年初,我们曾在报告里提出 —— 在全球去杠杆和贸易战背景下,资产价格将会受到冲击,波动率将会上涨,甚至会造成流动性风险,投资者将会面临较大的尾部风险。而全球宏观策略由于具备管理尾部风险的功能,所以应该超配;但传统的量化或统计套利会由于资产的剧烈波动导致的beta特征的转换而失效。有些投资者因为2017年宏观对冲表现不好而轻视,有些先知先觉的FOF提前配置,为了做风险防范。

事实证明,无论是2018年2月份的闪电崩盘还是2018第四季度的风暴,国际上宏观对冲均表现优异,而传统量化或统计套利大多亏损。

包括2020年一季度,表现最好的仍然是全球宏观策略,与之呈鲜明对比,量化基金反而和2007-2008次债危机中表现一样,遭遇大溃败,甚至更惨。我们的全球宏观策略在次债危机中和今年YTD和3月都实现了两位数增长(免责声明:此处仅供案例说明,不构成任何金融产品推荐)。

二、宏观对冲和价值投资、市场中性的区别

价值投资和市场中性,表面殊途,实际某种意义上同归 —— 二者都严重依赖均值回归的逻辑,所以在量化特征上是做空波动率 —— 即波动率越小,业绩越平稳。

均值回归,其实是假设历史会不断地重复。

但宏观对冲虽然不否定历史会重复,但并不认为历史会简单地重复。他们关注的是因子的不稳定性,变量突变和场景切换。

所以,宏观对冲更擅长处理黑天鹅场景,一般会提前预判到,平滑切换,享受波动率放大带来的收益。但宏观对冲也有其弱点,一般比较不适应低波动率场景,尤其2009-2020超长周期的大放水,人为压制波动率的“长期操纵”场景。

与之相反的是,价值投资和市场中性,虽然享受低波动率带来的红利,但一般都无法对抗黑天鹅场景,甚至熊市。

另外,我们一直指出,市场中性的逻辑有其天生弊端 —— 根据历史数据做线性回归、延长,忽略了股票会 beta 轮动或风格转换的风险。

所以,从量化特征上,宏观对冲和市场中性的主要区别在于:

1. 宏观对冲的短周期rolling beta一般较大,甚至接近于1;

2. 但拉长时间到1年以上,或经过一轮较大的涨跌周期,宏观对冲的长期beta一般趋近于0;

3. 而市场中性一般短周期rolling beta小,甚至接近于0;

4. 但把时间拉长或经过一轮较大的涨跌周期,市场中性的长期beta通常较大,甚至接近于1。比如2014-1017年间,大小盘风格暴露终归是尘归尘,土归土,所谓的2014-2015的alpha到2016年刘主席上台整顿证券市场监管套利的漏洞后,变成了beta... 详见我们2017文《刘主席捉鬼 – 兼谈当前资产配置的风险》。

2017之后的所谓市场中性涅槃依赖T+0和算法交易手段,你可以把它当成一种多策略,但实际与个股的alpha无关。

2020年3月,老虎基金系的Viking的:

多空基金Global Equities, AUM $17.8 bln,盈利+1.1%, YTD收益 3.1%;

甚至,其 Long only 基金也只回撤 4.7%, YTD 收益-3.4%,下行波动远小于同期标普500和MSCI全球。(Bloomberg)

同期, 国内盲目崇拜的Renaissance的市场中性产品却单月亏损7.5%,YTD 亏损10.7%。

三、宏观对冲和CTA的区别

(注:由于国内的商品基本面可挖掘alpha比国外商品多,多空博弈也不如国外品种充分,国内CTA不在讨论范围之内)

另外,更需要指出的是 —— 宏观是看问题的方法,而不是工具特性。交易宏观资产的不一定是宏观对冲,交易股票的也不一定不是宏观对冲。

我发现,国内的人经常混淆CTA和宏观对冲:

交易宏观资产,并不一定是宏观对冲。

从长周期看,宏观对冲和所有资产相关性接近于0,是真正的alpha之一。

比如CTA虽然归入宏观子类,虽然和股票Beta相对较低,但我认为CTA和商品资产相关的过高(Renaissance的CTA产品甚至在2015年因为业绩太差,规模缩小被清盘,当年可是商品大熊市,对趋势跟踪策略易如反掌),且大部分缺乏升维博弈的理念。

量化特征上,CTA一般并不具备抗黑天鹅风险能力,只是具备抗熊市风险能力。黑天鹅和熊市还是有本质区别,前者是牛市趋势被破坏,波动率小的环境突然波动率放大,后者是长期下跌的熊市;今年3月份第一周,CTA龙头基金Winton亏损9%(Bloomberg)来看,CTA并不一定具备传说中的抗黑天鹅能力;但随着市场继续下跌,进入熊市,我们看到Winton业绩有恢复;

宏观对冲并不一定交易宏观资产,它的视角居高临下,从宏观经济变量的变化对各个大类资产和微观资产(比如个股)的影响入手。详见前文。

但从近几次黑天鹅事件中,BlueCrest系的CTA明显相对其他几家CTA,抗黑天鹅风险特征明显。AHL在2018年抗黑天鹅能力差,今年却表现优异。

当然,全球宏观和CTA也有其共性,由于二者都使用趋势跟踪的技术,所以二者都对其跟踪的benchmark的波动率有风险暴露;

但由于全球宏观的趋势跟踪维度不同于CTA,二者业绩与波动率的相关性又不尽相同。

四、宏观对冲和大类资产配置的区别

我发现,国内的人经常混淆交易宏观资产和宏观对冲:

宏观资产配置是Beta

产品宏观对冲是Alpha产品

大类资产配置虽然也使用自上而下的方法,但毕竟是一种介于被动投资和主动投资之间的一个产物,比如股债混合,风险平价,都是Beta产品。即使风险平价策略发明人Dalio先生本人,也客观地把它叫做100%的Beta产品。

大类资产配置比较缺乏多空和升维博弈思维,其beta产品属性明显;

宏观对冲并不一定交易宏观资产,它的视角居高临下,从宏观经济变量的变化对各个大类资产和微观资产(比如个股)的影响入手。宏观对冲可以通过多空配对,拼接各个宏观资产和微观资产,重塑自己的世界。所以在交易上会回避拥挤交易,从而捕捉到其他人看不到的alpha。

从长周期(一般1年以上)看,宏观对冲和所有资产相关性接近于0,是真正的alpha之一。

五、宏观对冲的定性分析

全球宏观基金经理的思维大多基于不确定性,认为世界是不稳定的。所以,从风险定性的角度 —— 我个认为,只要基金经理自封权威,装标准答案,装确定性的,装未卜先知… 我个人把具备这些特征的全都划到假全球宏观里。

以神或权威自居,放之四海而皆准的观点和体系 —— 与宏观基金更强调不确定性和风险管理的原则天壤之别。

全球宏观,尤其以开宗立派者 Soros 为代表的一派,首先天生理念是基于不确定性,是一个怀疑权威,怀疑自己,不断自省的负反馈系统 —— 宏观对冲的 alpha 主要来自于此。

这也是为什么Stanley Druckenmiller —— 量子基金历史上最好的基金经理,在2018年的《Real Vision》采访中说他有很强的做空偏好(short bias)—— “我有熊市情结,因为我最大绝对收益都是在熊市中实现。我在熊市中的平均回报率远超过50%。

And I also have bear-itis, because I made--my highest absolute returns were all in bear markets. I think my average return in bear markets was well over 50%. —— Stanley Druckenmiller

And I also have bear-itis, because I made my highest absolute returns were all in bear markets. I think my average return in bear markets was well over 50%.

—— Stanley Druckenmiller

只要全球宏观基金经理的策略基于确定性,只要基金经理或交易员自封权威或神,他的策略就会变成泯然众人矣的beta,自我毁灭,无论是谁。

2019年强烈看空的Dalio,2020年号称手持现金等于垃圾。这么强烈的观点,导致策略失去了灵活性和纠错能力 —— 结果是Pure Alpha基金在波动率放大时反而亏损,偏离了宏观基金应有的风格特征。与此同时,大多数全球宏观同行却实现正收益或跑赢大盘。

前面我们提到,2020年3月,老虎基金系的Viking的:

多空基金Global Equities, AUM $17.8bln,盈利+1.1%, YTD收益 3.1%;甚至,Viking的Long only策略也只下跌 4.7%, YTD 收益-3.4%,下行波动远小于同期标普500和MSCI全球。(Bloomberg)

六、如何鉴别宏观对冲基金

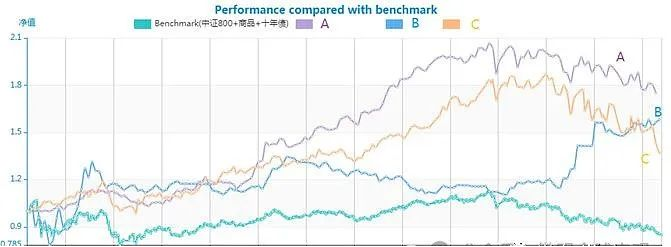

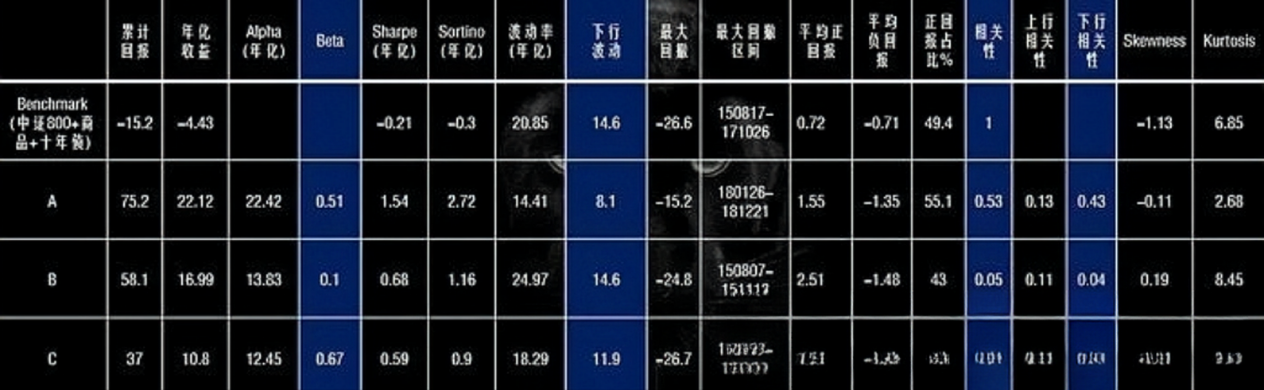

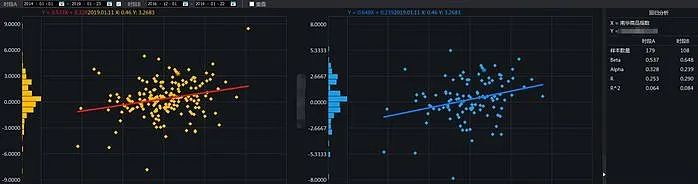

(1)下面我们先引用2018年做的简单举例说明 —— 选取了3家国内的投顾作为样本。首先,我们把国内的宏观对冲基准指数设计为:

(1/3中证800+1/3南华商品指数+1/3十年国债指数)。

从统计中我们看出:

基金A和C

都和基准指数保持了较高的beta(大于0.5);和基准指数的上行相关性略低,但下行相关性较高(大于0.4);而且skewness都为负数,证明金融危机或抗黑天鹅风险能力较低。

从定量的角度,我们也许可以说,基金A和C并不是严格意义上的宏观基金,或者至少需要更长时间的观察。

基金B

虽然和基准指数保持低beta,低下行相关性,以及Skewness为正,相对于中国资产体现了很好的风险分散和下行保护功能;但由于(据说)主要覆盖国外资产,与另外两家不具备可比性。

如果要做更科学的评估,需要更一线的调研,和其覆盖的资产作比较。

由于(股+债+商品)的基准指数是混合的资产,基准指数的子资产之间的波动不同步隐藏了一些风险,所以研判宏观基金更科学的做法是 —— 对同一只基金,我们也要拆解它和各个大类资产的相关性。

比如上面样本中一家基金,和沪深300指数和南华商品指数都保持了较高的相关性。这显然与前面Research Affiliates 研判的宏观基金与股,债,商品等各个资产之间的相关性都低于0.3还有显著差距。

注意,我们并不是否定上述策略的长期盈利能力,它们都有自己独到的优势和alpha。

我们的分析目的在于,作为FOF要清楚知道自己底层的资产的

beta风险在哪里?

alpha来源又在哪里?

防止资源错配,

防止风险叠加。

综上所述,我们认为,至少目前在国内,真正的宏观对冲基金还凤毛麟角。我个人认为,也许由于以下原因:

国内金融工具不齐全,尤其是利率,汇率和融券工具;

但宏观工具缺少并不是主因

关键在于思维模式:国内投资者比较习惯于多头思维,排斥空头思维,导致线性思维难以短期内逆转;

国内政策干扰较多,舆论绑架的环境不利于空头实施校正大类资产估值的错误。比如2018年宏观基金经理大多预判出经济和金融市场的困境,但观点却被舆论(包括投资界)排斥,甚至有股票多头基金经理狭隘地说“做宏观的做好自己的国债和期货,不要对股票发言”的极端言论。单不说其对全球宏观策略的误解,其心胸也略显褊狭;

全球宏观策略要求基金经理保持独立思考,远离人云亦云 —— 这与近千年的大一统思维文化背景相悖。

(2)上面的结果是我们在2018年的分析,现在,我们对基金A和C再次分段考察:

2个时间段:

左:2017-2020 (该时间段,大部分宏观(实际是CTA)基金扩充规模,进入股票领域)

右:2015-2016基金A和沪深300的Beta明显从0.075上升到0.666;

基金C和沪深300的Beta始终保持在1略微偏上,实际更具备指数增强的多头特征,与国际上的宏观对冲相去甚远。

也许有人非要较真或狡辩中国宏观相对于全球宏观有其中国社会主义特色。诡辩和浪费口水不是我们文章的目的。

我们的目的是如何科学地识别资产的底层风险,为资产配置服务。

参考资料:

【1】:https://mp.weixin.qq.com/s/iQdPPyhWtdw4JtG3KGQw1w

重要声明:本篇文章系本网站编辑转载,转载目的在于传递信息与交流学习,文章所涉内容仅供一般性参考,不代表本网站赞同其观点或对其真实性负责。如涉及作品内容、版权及其他问题,请与本网站联系,本网站将及时进行调整或删除。

首页

首页 返回行业资讯

返回行业资讯