传奇交易员Druckenmiller 5月最新访谈

136

2024/05/13

136

2024/05/13

今天翻译了Stanley Druckenmiller近期的一个访谈,并添加了一些注释,希望各位能收获一些启发。

一、关于货币政策

我对于去年12月的美联储Pivot感到困惑。

看起来当时美联储正处于一个非常有利的位置,当时通胀正在下降,然而在某种程度上,我觉得他们在距离终点线仅5码的时候犯了一个错误。

我记得当时我对合伙人说,我们应该是在3月份(下一次FOMC上)听到这个叙事——而不是现在,距离下次FOMC还有四五个月的时间,届时通胀真有可能降下来到他们需要的程度。

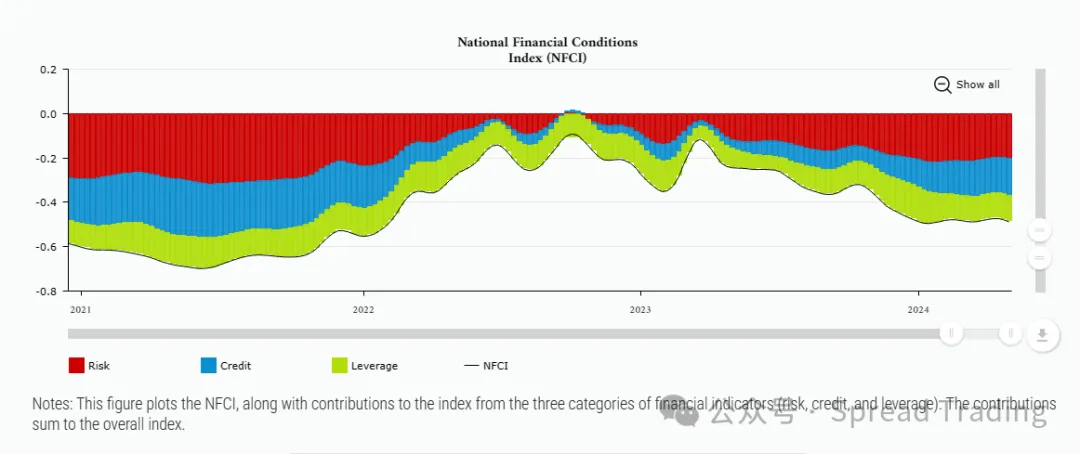

相反,他们再次点燃了金融条件(Financial Conditions),比特币从大约3万美元涨到7万美元,股票、信贷和利率市场亦发生显著变化。

Duquesne从中获益颇丰。

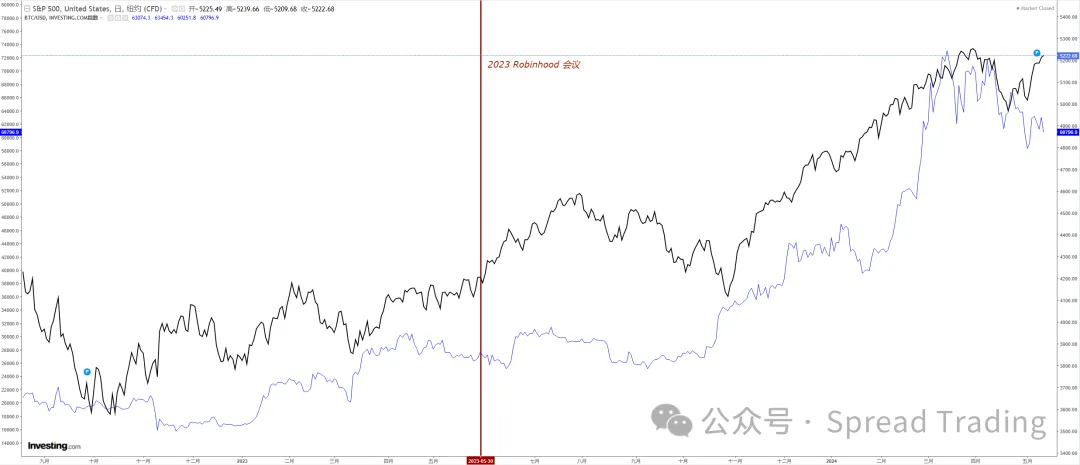

我曾在去年(5.30)的Robinhood会议上透露了我们持有一个巨大的杠杆头寸,考虑到当时市场的风险收益比(Risk Reward):一旦金融环境开始好转,商业活动将随之改善,而很明显这种情况可能会持续下去。

——虽然没做在最低点,当时大约4300点,但预期标普500在2024年的某个时候能涨到5100或5150。

而为什么我们现在要讨论降息?

如果你还记得,2021年初当通胀开始抬头,我们却提出一个荒谬的Inflation is Transitory通胀短暂理论,耶伦和美联储联手将数万亿美元刺激资金注入经济。

“通常当你犯了错误,你需要承认错误(并纠正错误)然后继续前进。然而美联储却在长达9-10个月的时间呆坐在那里,每个月购买1200亿美元国债,我认为此举对我们造成的影响将会持续很长很长时间”

——现如今我们的现实通胀是3%,而政策目标是2%,这显然是一个巨大的错误。

不知道你是否记得,过去Kevin Wash主持联储工作时曾谈到过改革:“我们必须摆脱前瞻性指引。”

首先,我们对经济的判断都是错误的,当你发出前瞻性指引时——与我不同,我一旦发现错误时会迅速改变观点,而他们反而陷入了前瞻性指引的困境,无法摆脱——在某种程度上,他们现在正陷入到降息的讨论中,因此金融条件持续趋于宽松。

最终,美联储在上个月会议上开始政策转向(削减QT),然而奇怪的是,新闻发布会上他们仍然坚持这种不对称的指令:我们不会加息,而是期望降息,但我们仍在等待数据。

我无法理解为什么,因为如果你观察过去6个月的通胀图表,非常清晰,它已经以非常快的速度降了下来,而现在看上去它正在回升。我不知道未来一年通胀达到什么水平,鲍威尔也不知道,我想没有人知道。他们在过去工作如此努力,已经将政策利率从趋近零上升到了5%,我不希望他们现在就此放弃。

我首次注意到鲍威尔在记者会上说:“是的,我们今天不会这样做,但我们已经接近了” 时,这与之前的“我们认为事情正在好起来” 听起来有显著的不同,我觉得他并没有把加息排除在外,你还认为加息的可能性是0%吗?

不会,因为通货膨胀见底的可能性也并不是0%。

——应该像过去的美联储那样:实事求是,需要加息时加息,需要降息时降息。

不要再把FOMC弄得像个综艺节目‘60 MINUTES. YOU ARE NOT A ROCK STAR’。

回头看,我其实最反感伯南克的一点就是“前瞻性指引”——由一群学者高谈阔论,给市场发出信号。

相反,我最喜欢的是保罗·沃尔克,当时他没有“软着陆”的顾虑,而是把我们直接带进了一场可怕的衰退,但此后我们得到了长达20年的繁荣。我想提醒所谓“讲政治”的人,罗纳德·里根在1984年赢得了49个州的大选——尽管1982年经济完全陷入了困境。

如果你认为这是出于“政治正确”考虑,特别是财政部的行动,那么特朗普应该感谢他们,因为自从鲍威尔转向以来,汽油价格从2美元涨到2.80美元,现在是2.55美元——相较2019年已经高出20%-21%,普通美国人更关心汽油价格,我觉得这对于政治的影响上可能要比呵护股市上涨或是经济软着陆更加重要。

二、关于拜登经济学

如果我是教授,我会给拜登政府一个“F”。基本上,他们误判了Covid,并认为我们正陷入衰退——美联储当时也这样认为,我在最初也有同样的担忧,但联储最终做出了转向(2022年开始政策收紧),虽然比较晚,但总比不做要好。

然而财政部却仍在表现得像我们仍处在大萧条时期一样。这很有趣,因为我研究过大萧条,当时私营部门几乎被债务压得喘不过气来,也没有任何技术创新,所以需要采取干预性政策。但现在的私营部门压根不可能与大萧条时期同日而语,现在私营部门的资产负债表状态很健康,竞争优势显著、而且充满创新。

在充分就业的情况下,我们的预算赤字居然高达7%,这是闻所未闻的。

政府所需要做的就是让他们自由发挥,让他们去创新,而相反,政府一直在花钱、花钱、再花钱。我现在担心的是,这种政府主导的资本开支和由此产生的政府债务和高利率可能会对私营部门一些已经发生的创新形成挤出效应。

政府正在做大规模资本开支,用于基础设施投资、国防支出和数据中心投资(用于人工智能),我认为就生产力和投资潜力而言,我们正处在有史以来最令人激动人心的时期之一,我无法理解为什么此刻我们却像仍处于大萧条中一样花钱。而且他们丝毫没有停下来的意思,政府正在想办法绕过法院,将数千亿美元放进学生的口袋,我想这是因为选举。

他们现在甚至在探讨如何让房利美和房地美改变规则,好让人们可以再贷款并维持首次抵押贷款时的利率——2020-21年签的3-5年期Fixed Rate快要到期了。

我认为当下的通胀主要归因于政府开支,而联储只是最大的推动力。

显然,我们已经开始将QT规模从每月600亿美元缩减到250亿美元,最终将美联储资产负债表规模将达到7万亿美元——换句话说,我们现在需要7万亿美元的资产负债表才能维持整个金融体系的运转。

如果你还记得,最初当我们开始量化宽松时,伯南克曾经说过,“别担心,这只是暂时的,资产负债表终将回到8000亿美元,并且不会再增长。”

我认为这主要是财政部的问题,我们没有能力承担所有这些,而且情况可能恶化,因为我们需要建立资本存量。

我非常理解鲍威尔在Covid期间(关于MMT)的立场,但现在,他开始对财政政策保持缄默——我甚至觉得似乎Everybody都比耶伦更清楚我们当前所面临的财政状况,而耶伦却继续大肆开支,这完全是出于政治考虑,我们很清楚这会引发通胀,以及普通美国人正在遭受通胀的伤害。

三、关于AI

首先,不是我,而是我的合伙人投资了英伟达。

他在2022年秋天告诉我,他对于区块链的所有兴奋点将会被人工智能超越,他建议我买英伟达,当时我甚至都拼不出这个单词。在我买了下来之后一个月,ChatGPT出现了,即使像我这样的老家伙也能意识到,好吧,这意味着什么,于是我又大幅增加了头寸。

我在同年6月份的一次采访中说,我预计会持有英伟达两三年,因为这是一个我从未见过的大趋势,可能比互联网还要大。

当然我并不是沃伦·巴菲特——我不会持有20年,当这只股票在今年3月达到900美元时,我们减持了这个头寸以及其他AI相关的头寸。

我只是需要休息一下,我们已经取得非常出色的业绩,我们的很多逻辑现在已成为市场共识。我们也预期鲍威尔会再次转向(Re-Pivot),他后来确实这样做了。

长期看,我们(和过去一样)继续看好人工智能。若回到1999年来谈论互联网,我想当时任何人都无法估计它在未来20年会发展成什么样,我们那时没有iPhone、Uber或Facebook等等——然而如果你在1999年买了纳斯达克指数,它先跌了80%,然后才最终实现了全部潜力。

但AI不会这样,它可能与我们正在做以及将要做的大量资本开支相呼应,更大的回报可能要到4-5年后才会实现。AI现在虽然可能被过度炒作,但长远来看仍值得看好。

——未来10年内我可能会断断续续地持有英伟达。‘...Own NVIDIA on and off in the next Ten Years.’

另外,我非常喜欢一款叫Perplexity的AI对话APP,我的一位年轻合伙人,就是一直推动我们投资AI的那位,大概在1月份的时候告诉我,美西海岸的年轻人已经不再使用ChatGPT或Google,而是在使用这个名为Perplexity AI的玩意儿。我马上尝试了一下,它回答的速度、深度和质量简直令人难以置信,而且它还能提供信息源以满足进一步探索,都是前所未见的。

——如果你不相信我,就试着用ChatGPT、Gemini和Perplexity回答同一个问题,你会明白我在说什么。

我们非常幸运地参与了这家公司的一轮融资,我非常喜欢这位创始人,他非常积极进取,他的团队也非常创新,而且他还很谦逊,这是我们最中意的创始人特质。

当下的AI对话领域正在进行一场领地之争,这会是Google的一场大考,试想,谷歌有3000亿美元营收,只要Perplexity的营收能达到20亿美元,我觉得那也将是一个巨大的成功。事实上,我现在大约90%-95%的搜索都是在用Perplexity,这可能是我今天能为观众做的最好的事情,试试看,你会喜欢它的。

但是我永远无法知道我们两三年后会在哪里:大语言模型作为一种功能或一种商品终究能创造多少经济效益,以及模型的训练成本相较它们增加的价值何时候可能会达到瓶颈。

这也是我们减持头寸的原因之一,这就是为什么我很高兴我没有沃伦·巴菲特(头寸巨大+持仓周期长)的问题。

四、关于大选和政策取向

我认为如果特朗普当选,大概可预见到如下情境:若届时通胀还没有被有效压制和消除,那么他提到的关税、移民,以及市场“动物精神”可能会导致通胀再次失控,就像70年代那样。我对此抱持开放态度,可以想象在特朗普政府治下,在2025年某个时候通胀可能会达到6%;

而在拜登政府下,我更担心的是滞胀。因为政府开支太多,耶伦正在使用各种手段操纵收益率曲线,而联储又重新点燃了金融条件,所以我认为通胀似乎难以避免,同时我也担心监管和其他因素(例如加税)会抑制生产力。

很明显,我更希望看到的是一位强硬的联储主席,但很显然并不是我来任命他,而且两位候选人可能都不希望看到一位强硬的联储主席。因为出于政治考虑,即使是罗纳德·里根也被迫让沃尔克退出,并由格林斯潘接任。

——这似乎是总统们的常规操作。

如果特朗普当选,我会告诉鲍威尔先生,继续独立实施货币政策,做出自己认为正确的决定,并且希望他能顶住压力。

我是一个老式的里根派,支持自由市场、支持移民、反对关税的共和党人。

——然而目前全世界唯一的自由市场领导者竟然是在阿根廷,真是令人不可思议。

亨维尔·梅拉德(Javier Meray)正在进行一个有趣的实验,他是一位非常聪明的领导者,受过奥地利经济学派的教育。他在上任之初就把社会保障支出削减了35%,因此财政收支从4%-5%的赤字转变为3%的盈余,虽然GDP也经历了基本上相当于一个季度的衰退,但他的支持率却没有下降。

除了非常聪明并且了解经济学外,他还是个擅长表演的人,到目前为止,他还能够维持普罗大众的支持,离不开人们喜欢他的表演方式,我认为他确实有机会成功。

对了,你想听听我是如何投资阿根廷的吗?这是一个很有趣的故事。

我没有参加达沃斯论坛,但我在网上看了阿根廷总统发表的演讲,大概是下午1点,当时我在办公室里用Perplexity查了一下阿根廷流动性最好的几支ADR,后来我遵循了索罗斯的老规则:先买一点,然后再好好研究,我买下了所有这些ADR。后来我们做了一些研究,并增加了头寸。到目前为止,情况确实不错,但我们还要拭目以待。

我不知道民众会给这个人多长时间,但到目前为止,他的支持率一直很高。事实上,百废待兴的阿根廷已经准备好了接受这种改革——需要一个不疯狂,但具有某种特质的领导者来执行这些改革。

(如果政治是一幅钟摆)那么美国恰好与当下的阿根廷完全相反:我们一直在逃避痛苦,我们似乎没有痛苦,我们是世界上最富有的国家,但你不禁会想,我们未来会否继续朝着公有制而非私营部门的方向发展。

五、关于日本和铜

我可以说,我们自从去年中下旬开始就开始投资日本。我很幸运能在1981年创立Duquesne——那个时代是Boone Pickens和Carl icon改革公司治理的时代,而现在的日本,这种情况被放大了10倍。这真是令人惊奇,他们已经处于通缩状态20年了,与阿根廷类似,他们经历了这么多磨难,以至于他们愿意尝试更激进的措施。

有趣的是,我下个月要去那里,当我告诉那家帮我安排会议的经纪公司,我的投资风格其实并不是很激进时,他们说,哦,不不,他们真的很喜欢激进的投资者,他们希望你过去,他们真的很欢迎激进的投资者。另外,资产定价已经回升,但仍比美国便宜得多,如果你相信变革(Change),那就去吧。

铜的故事很简单,在供应端,从探矿到生产出标准铜需要大约12年时间;而在需求端,此刻你有电动车、电网、数据中心的增量需求,相信它还有军事用途,因为生产导弹也需要大量的铜,若同时考虑到气候变化与能源革命,未来5-6年可能将出现供需失衡。

参考资料:

【1】:https://mp.weixin.qq.com/s/BvwjkwQOhA61ZOLy29_Dgg

重要声明:本篇文章系本网站编辑转载,转载目的在于传递信息与交流学习,文章所涉内容仅供一般性参考,不代表本网站赞同其观点或对其真实性负责。如涉及作品内容、版权及其他问题,请与本网站联系,本网站将及时进行调整或删除。

首页

首页 返回行业资讯

返回行业资讯