德鲁肯米勒和美国债务问题的临界性

179

2024/10/22

179

2024/10/22

一、德鲁肯米勒 Druckenmiller 是谁?

斯坦利·德鲁肯米勒 Stanley Druckenmiller 被认为是最伟大的投资者之一,他的职业生涯已经超过四十年。德鲁肯米勒1953年出生于宾夕法尼亚州匹兹堡,1977年,他在匹兹堡国家银行开始了金融职业生涯。一年内,他就升任为股票研究部门负责人。

1981年,德鲁肯米勒创立了自己的对冲基金:杜肯资本管理公司 Duquesne Capital Management。但他最出名的职业举动是在1988年加入乔治·索罗斯 George Soros 的量子基金 Quantum Fund,担任首席投资经理,促成了历史上最有名的金融交易之一:1992年做空英镑。德鲁肯米勒预见到英国央行没有足够的外汇储备来支撑英镑,而提高利率在政治上不可行。这次被称为 “打破英格兰银行 Broke the Bank of England”的交易,据报道为量子基金赚了超过10亿美元,巩固了德鲁肯米勒作为宏观投资大师的地位。

德鲁肯米勒的投资记录非常亮眼。他在管理投资者资金的30年职业生涯中,平均年化回报率达到30%,而且从来没有亏损年。到2010年关闭基金时,杜肯资本的资产已经增长到超过120亿美元。尽管基金不再运作,德鲁肯米勒仍通过杜肯家族办公室 Duquesne Family Office 进行投资,他在金融界依然是一个非常有影响力的声音,偶尔分享对宏观经济趋势和市场状况的看法。

二、德鲁肯米勒最近对美国国债的押注

目前市场和美联储的观点是,通胀会继续下降,美联储会继续降息。根据CME集团的FedWatch工具,截至2024年10月21日,大多数交易者预计美联储将在今年再降低50个基点的利率,基准利率可能在2025年底降至3.25%至3.50%的区间。

但德鲁肯米勒持有相反的观点。最近他在一次会议上透露,他正在做空美国国债,这些仓位占了他投资组合的15%到20%。德鲁肯米勒说:“两党财政不负责任的行为即将到来”,他对美国财政政策表示担忧。他还开玩笑说,“索罗斯可能会觉得我不够大胆”,因为他没把赌注下得更大。

在10月17日接受彭博采访时,德鲁肯米勒解释了他的立场:“我们在美联储降息50个基点的那天做空了债券,因为我们认为美联储犯了个错误。我不是特别关注短期的走势。我相信的是,如果鲍威尔错了,明年通胀再次加速,债券收益率可能会上升很多个基点,数百个基点 (美债收益率上升会导致美债价格下跌,做空美债者籍此从中获利)。但如果他是对的,债券可能只会下跌25个基点。所以对我来说,做空债券的风险回报是划算的。”

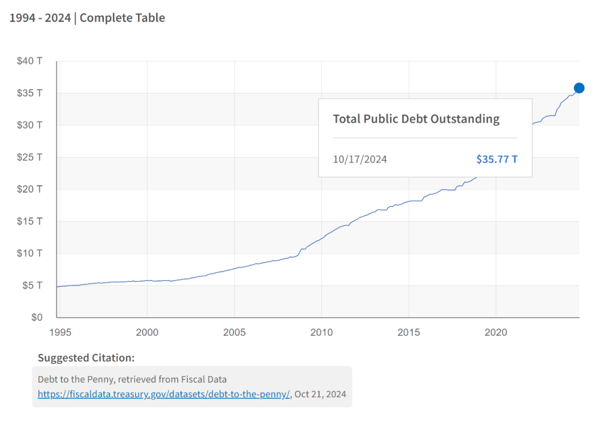

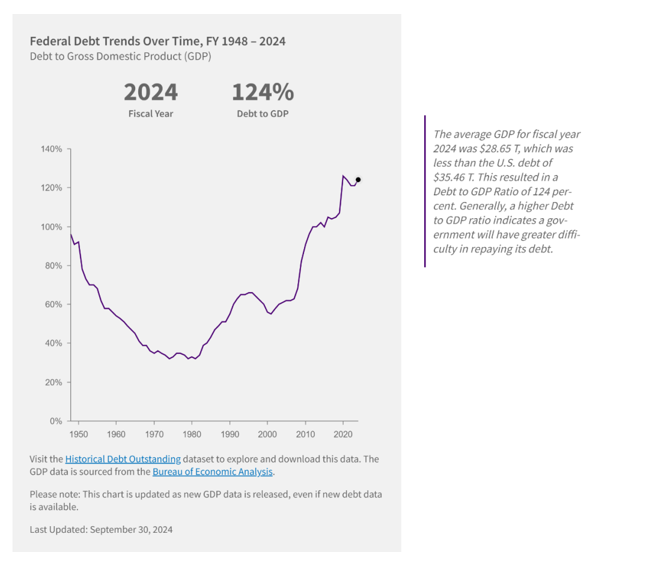

三、美国赤字、财政支出和债务问题

美国的债务问题一直是经济学家们关注的重要问题,尤其是在新冠疫情之后,政府采取了大规模借贷和支出措施来提振经济。很多人认为,如果没有这样的支出规模,美国会陷入经济衰退。虽然现在失业率是4.1%,是可以接受的,但有些人认为,失业率的下降主要是因为政府增加了政府机构的职位,而非企业因扩张所增加招聘。因此,政府的借贷和支出被认为是一种控制就业市场的手段。

债务问题非常严峻,这也是最近金价上涨的主要推动力之一。债务问题最终可能会导致利率上升,因为政府最终可能需要提供风险溢价来吸引投资者。如果美国的信用下降,对美国债务的需求减少,美国出现无法偿还债务的风险,会对全球金融市场和经济产生严重影响。

对于美联储政策的方向,有不同的看法。

一派认为,美联储别无选择,只能把利率降回接近零的水平。这个观点的依据有两个:首先,技术进步本质上是通缩的;其次,财政部持续的借贷会迫使美联储降低利率,以控制利息支付,确保巨额债务的可持续性。

另一派,以德鲁肯米勒为代表,认为无论哪个政党赢得即将到来的11月选举,美国的赤字都会继续增长。因为没有总统愿意冒让经济放缓的风险,所以可以预计双方都不会削减支出。而且,特朗普的关税政策会进一步加剧通胀压力,迫使美联储维持高利率,甚至可能再次加息。

四、临界状态:如履薄冰

临界状态指的是系统在特定条件或阈值的边缘,系统对扰动会变得非常敏感,小的变化可能会引发整个系统结构上的巨大变化。

根据复杂系统理论和美国债务的现状,可能会出现几个临界状态:

1. 债务与GDP比率 (Debt to GDP) 的阈值:可能存在一个关键的债务与GDP比率,当超过这一比率时,投资者信心突然发生变化,导致借贷成本迅速上升,或者很难找到愿意购买美国国债的买家。

2. 利率敏感性:随着债务水平的增加,系统对利率变化变得更加敏感。可能存在一个临界点,即使利率的微小上升也会导致无法承受的债务成本,进而引发一系列经济连锁反应。

3. 全球储备货币地位:美元作为世界主要储备货币的地位为美国带来了显著的经济优势。如果全球对美元的信心下降到某个临界点,可能会迅速导致资金从美元资产中撤出。

4. 政治僵局的临界点:反复的债务上限危机和政治边缘政策已经导致了信用评级的下调。政治功能失调可能会跨越某个临界点,从而引发更严重的市场反应或投资者信心的丧失。

5. 财政空间耗尽:可能存在一个临界点,即被认为的财政空间(应对经济冲击的增加支出或减税能力)被耗尽,限制了政府应对危机的能力,进而可能导致经济衰退的恶性循环。

6. 市场反应的相互影响:鉴于金融市场的复杂互动,可能会出现一个临界状态,美国债务问题引发多市场(如债券、股票、外汇)的同步反应,导致系统性危机。

7. 国际债权人的行为:如果主要国际债权人(比如中国)突然改变行为,可能会引发美国债务市场的重大转变。

这些潜在的关键状态符合复杂系统的特征,比如非线性 non-linearity、反馈回路 feedback loop 和涌现性 emergence。预测复杂系统中的具体临界点非常困难,但监测这些潜在的临界状态并了解它们之间的相互关系,可以为投资者提供宝贵的洞见。

参考资料:

【1】:https://mp.weixin.qq.com/s/rluqYYO_aetFKgB9NJngdg

重要声明:本篇文章系本网站编辑转载,转载目的在于传递信息与交流学习,文章所涉内容仅供一般性参考,不代表本网站赞同其观点或对其真实性负责。如涉及作品内容、版权及其他问题,请与本网站联系,本网站将及时进行调整或删除。

首页

首页 返回行业资讯

返回行业资讯